保險買錯了怎麼辦?(1)

在商店或賣場買錯貨品,拿回去退換貨就好,保險雖然也是一種金融商品,買錯的補救措施,會有很多種選擇,要仔細評估,才不會錯上加錯。

所謂保險買錯了,其實是買到不合適的保險,譬如在不理性的狀況下而做錯了決定。可能是招架不住壽險從業人員的強力銷售,也有可能是自己一時的衝動購買。

如果真的買到不合適的保險,有補救的方法嗎?

只要我們了解一些保單條款的基本規定,還是可以適時地保障與維護自己的權益。補救措施可分為十天內發現、與十天後發現。

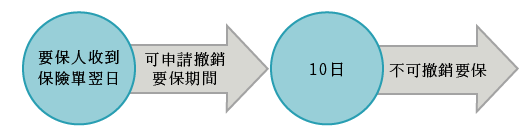

很多民眾會以為,一旦繳交了保費,就再也沒有機會反悔了!實際上在投保之後有 10 天的「冷靜期」。 10 天是怎麼樣算的呢?是簽字之後開始算 10 天?還是保單送到手上開始算 10 天?

其實都不是!是從保單送到自己手上(保單簽收後)的隔天開始起算, 10 天之內擁有向保險公司要求撤銷契約的權利;這個冷靜期真正的專有名詞,稱為契約撤銷權。契約撤銷權和解約的差別在於,保戶可以 100% 拿回自己的所繳保費,彷彿什麼事情都沒有發生一樣。

好比我們不小心買錯了衣服,只要還沒有穿過,且在商家設定的期限內辦理退貨,是可以拿回原來所支付 100% 的金額。契約撤銷權就是類似的規定。

根據此條規範,要保人在拿到保單的隔天起開始算 10 天,這期間要保人都可以說「我不要保了!」保險公司就應退還保險費但不加計利息。請注意,必須是書面的意思表示。

契約撤銷權示意圖

![]()

當我們發現買到不合適的保險是在拿到保單隔天的 10 日之後,那麼我們就必須接受無法拿回全部保費的事實。由於保險是一個相當長期的契約,動輒 10 年、 20 年,所以有時並不一定是投保當時買得不合適,而是日後無力繼續繳納保費,或是當初購買時想要解決的問題已經不存在了,民眾就會有不想再繼續繳納保費的打算。

當保戶買到不合適的保險或是無力繼續繳納保費時,可以有下列調整方式:

暫停繳費:

1. 自動墊繳(用保單價值準備金墊繳)

2. 保單質借(質借利率不低,只適合用來短期繳費)

調整保單 :

1. 契約終止(解約):直接將保價金扣除解約費用後領回(繳費期滿之後解約費用為零)

2. 減額繳清:不需繼續繳納保費,保險種類不變,但保險金額降低,降低後的保額,取決於當時保單價值準備金的多寡。

3. 展期定期:不需繼續繳納保費,以當時的保單價值準備金作為一次繳清的躉繳保險費,保額不變,但保單種類變更為定期壽險。

4. 原保單附加:若醫療險或傷害險仍有不足。壽險卻已滿足或超過需求,則可在原保單上附加所需要的附約,將可減少另外新增購保單的主約支出,提高資金效益。

5. 險種變更:若原有保單附有險種變更的權利,可以善加利用此更約權,使保費下降或讓保單更符合需求。

6. 調整保額:當發現自己的狀況改變,或是當時的投保的保險金額已不符合需求,可於原保單內增購或降低保額。

上述 4~6 項,各家保險公司規定不同, 1~3 項則請見附篇《保險買錯了怎麼辦?(2)》